Peter Wolodarski okunnig om bankverksamhet och pengar

Peter Wolodarski försöker i söndagens ledare att reda ut begreppen kring vad det är som är på väg att hända med den gemensamma valutan - Euron. Som vanligt skriver unge Herr Wolodarski om ekonomiska begrepp på ett tilltalande och självsäkert sätt. Åtminstone ger texten sken av det. I synerhet för den ekonomiskt oinsatte läsaren. Den som har en lite djupare insikt i ekonomisk historia - i synerhet monetär historia - och har studerat grundläggande begrepp inom österikisk ekonomi, ser snart att vissa av hans slutsatser bygger på vanliga missuppfattningar kring begrepp som pengar, bankerverksamhet och marknader.

Jag ämnar inte gå igenom hela ledaren men jag tänkte kommentera vissa utvalda stycken.

Wolodarski skriver:

"Att människor tar ut pengar från sina konton är dessvärre inget att förvånas över. Det spanska banksystemet har allvarliga problem och regeringen har misskött krishanteringen. Blotta misstanken att någon finansiell institution ska gå omkull kan orsaka massuttag, som i sig kraftigt förstärker problemet."

Man undrar som vanligt vad som menas när insinueringar såsom - "regeringen har misskött krishanteringen" - dyker upp. Vad kan regeringar egentligen göra? Vad har en regeringar för resurser?

Vidare skriver Wolodarski:

"Detta är den klassiska bankrusningens inneboende logik: om stora mängder sparare försöker få loss sitt kapital samtidigt är det rationellt för andra att göra samma sak. Ty inte ens en stabil bank klarar av att få fram kontanter till alla kunder samtidigt. Alltså gäller det att snabbt tömma sitt konto innan banken hunnit försättas i konkurs"

Varför skulle inte en stabil bank kunna få fram sina kunders pengar? Omgående! Då borde de - enligt vanligt sunt bondförnuft - inte vara en stabil bank utan tvärt om: en instabil bank. Men i dagens värld, där alla sunda ekonomiska begrepp har perverterats till fullständig osundhet, kan det tydligen vara så att en så kallad "stabil bank" knappt har några kontanta tillgångar alls.

Ledaren fortsätter:

"Denna paniks självförstärkande destruktivitet är skälet till att stater utfärdar insättningsgarantier. Spararna ska inte behöva oroa sig för panikuttag. Och normalt kostar en sådan försäkran ingenting, eftersom bankrusningar sällan inträffar när det finns en garanti i botten."

Denna paniks självförstärkande "destruktivitet" borde snarare vara skälet till att banker torde vara livrädda att låna ut sina sparares pengar utan deras medgivande. Att låna ut någonting, samtidigt som man hävdar att man fortfarande har det i besittning, är lika med bedrägeri. Om du inte sysslar med bankverksamhet förstås - då är det fullt lagligt. Eftersom saldot på ditt bankkonto är ett löfte att betala dig den angivna summan i kontanter vid anmodan, spelar bankerna ett förtroendespel där de lånar ut insättarnas pengar samtidigt som insättarna har rätt att ta ut dem när som helst. Vem som helst kan se att detta är ett moraliskt tveksamt förfarande som resulterar i en expansion av penningmängden med obönhörliga konjunkturcykler och krascher som följd.

Att staten - via den så kallade insättningsgarantin - ställer ut en försäkran att dina pengar är trygga om banken inte skulle kunna betala, är ännu en absurd företeelse i vårt moderna samhälle. Vid en första anblick kan det för den oinsatte tyckas rimligt. Men varför agerar staten på detta sätt? Varför sköts inte denna företeelse av ett vanligt försäkringsbolag? Om staten nu prompt vill skydda insättare, borde den inte rimligen göra detta via rättssystemet? För om en bank lovar att kunna betala ut sina insättares pengar i kontanter, samtidigt som den har lånat ut nästan samtliga av dem, gör den ju sig skyldig till bedrägeri och dess ägare borde straffas.

Det rimliga vore att skilja på deponeringsbank och lånebank.

På en deponeringsbank kan kunderna sätta in sina pengar, i vilken form de än må vara (guld, silver, papper?), med vetskapen om att de finns på plats. Alltid! En smart deponeringsbank skulle kunna erbjuda olika garantier för att pengarna verkligen finns i valvet. T.ex. regelbundna inventeringar från en eller flera oberoende parter. Det skulle också kosta en lite summa att förvara sina pengar där eftersom de både tar plats och måste beskyddas från inkräktare med hjälp av vakter, galler, murar osv. Alla dessa saker kostar pengar. Du kan inte få betalt för att förvara ditt guld nånstans.

Den som däremot känner att den inte behöver sina pengar just nu skulle kunna vända sig till en lånebank. Lånebanken skulle syssla med att låna ut insättarnas pengar till människor som inte vill eller kan spara ihop pengarna själva. Detta skulle naturligtvis innebära att den som lånar pengarna får amortera av lånet i en kontraktsenligt förutbestämd takt samt även betala en ränta. Räntan på lånet hade satts av marknaden och inte av någon central enhet. Inte av Riksbanken! Detta hade även inneburit att insättaren inte har tillgång till sina pengar så länge de är utlånade till någon annan. Istället får denna person en andel av den ränta som låntagaren betalar till lånebanken. Känns det sunt? Precis som alla andra företag eller instutioner på en marknad hade lånebanken fått jobba för sitt förtroende. En bank som hade lånat ut på ett oansvarigt sätt och inte kontrollerat låntagarnas kreditvärdighet hade snart haft en massa fodringar till insättare som den inte hade kunnat honorera och således gått omkull och det är just det här som är det fina. Det är detta som Herr Wolodarski inte har förstått.

Banker som missköter sig; som sysslar med bedrägeri; som ljuger för sina kunder, bör som vilken annan privat instution som helst få kollapsa. Det hade vart bättre både för de enskilda insättarna och låntagarna som för samhället i stort. Varför ska de räddas av staten?

Att Wolodarski även hävdar att en insättningsgaranti inte kostar något är bara skrattretande och behöver knappt kommenteras. Men för att ändå ge en replik: insättningsgarantier innebär en såkallad "Moral Hazard" Detta då bankerna inte behöver iaktta lika stor aktsamhet med insättarnas pengar, då de ändå vet att staten kommer in och ersätter dem. Kunderna själva behöver heller inte iaktta aktsamhet med sina pengar, utan kan sätta dem i vilken instutition som helst, då de ändå vet att staten kommer till deras undsättning om något skulle gå fel.

Insättningsgarantin ersätter summor upp til 100 000 EUR! Varför så mycket? Om en insättningsgaranti behövs skulle den knappast behöva vara större än 20 000 kr, då de flesta svenskar i dagsläget lever hand ur mun och få har mer "kontanta" medel än så tillgängliga. Obs! Ett kreditkort där man kanske har en kredit på 60 000 kr är inte detsamma som att vara likvid och ha kontanter. Svårt att hålla isär begreppen för många här. Inte undra på med dagens perverterade ekonomiska vokabulär.

Ledaren fortsätter:

"Problemet i Spanien är att det statliga löftet ifrågasätts. Det finns en klar risk att den spanska staten själv får svårt med betalningarna och att den plötsligt inte kan låna mer pengar på marknaden..."

Självklart kan en stat inte ersätta alla bankers insättare. Staten har inget trollspö som den med hjälp av magi kan skapa rikedom. Staten kan endast via skatt omfördela resurser. I det här fallet ifrågasätts det statliga löftet med rätta. Precis som det bör ifrågasättas i alla länder.

Wolodarski skriver vidare:

"Trots detta har Spanien fortfarande en lägre statsskuld än Tyskland. Dock växer den snabbt. Och medan Spanien tvingas betala 6 procent i ränta är det i dagsläget nästan gratis för Tyskland att låna; i sig ett mått på allvaret. Skälet är att det spanska banksystemet tyngs av lån som hushåll och företag tagit. Marknaden oroar sig för en större systemkollaps. Alltså plockar man ut sina pengar från Spanien och skickar dem till Tyskland eller något annat land som bedöms som säkert (främst USA och Schweiz)."

Att insättare har börjat ta ut sina pengar från bankerna är bara ett natuligt steg i ett system som bygger på bedrägeri. Så småningom kommer förmodligen också papperskontanter att bli värdelösa och sparare kommer att leta sig vidare till andra tillgånsslag.

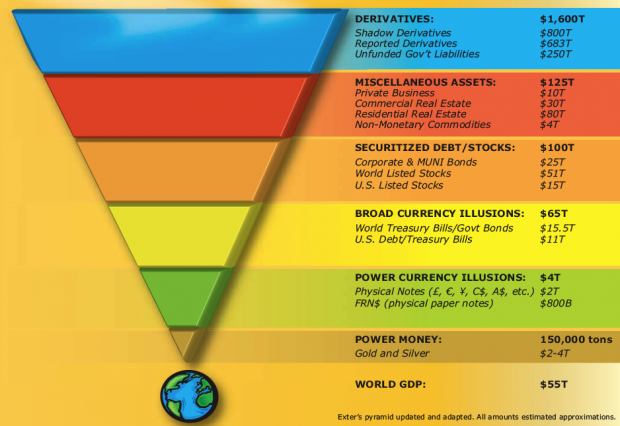

Det följer naturligt Exters upp och ned vända pyramid. Här nedan i en uppdaterad version av Trace Mayers från runtogold.com

Hur långt ner är vi i pyramiden?

Uppenbarligen har långt i från all rikedom flytt till ädelmetaller ännu. Detta innebär naturligtvis att guld och silver fortfarande är billigt. Även till dagens "höga" priser. En stor möjlighet finns att ta ett "skutt" i pyramiden direkt från tillgångsklasser som aktier och fonder, förbi papperspengar och vidare till de mest värdebevarande tillgångarna - Guld och Silver!

Kommentarer

Logga in för att kommentera.