G&S: Del 45 5 av 100: Artikel om den monetära basen i ett fiat-system

Av: Torgny PerssonFiat-pengar

Termen fiat-pengar syftar på latinska fiat som betyder "låt det göras". Fiat-pengar är pengar som skapas ur tomma intet av staten genom dekret d.v.s. pengar som endast har ett subjektivt värde. Det finns ingen oberoende måttstock för fiat-pengar utan pengarna har endast ett uppfattat subjektivt illusionärt värde. Detta i motsats till guld & silver som har ett metalliskt nyttovärde p.g.a. sina värdefulla metalliska egenskaper.

Efterfrågan och utbud på pengar

Värdet på pengar bestäms av utbud och efterfrågan. Det kan förefalla som att efterfrågan på pengar är obegränsad. Så är dock inte fallet. En person må efterfråga obegränsat med produkter som kan köpas för pengar men efterfrågan för själva pengarna är begränsad. Om du har 100 kr och vet att du behöver använda 300 kr för after-worken på fredag så tar du ut 200 kr ytterligare och din efterfrågan för pengar ökar således. När du avyttrar pengarna i utbyte mot varor och tjänster minskar din efterfrågan för pengar.

När utbudet ökar mer än efterfrågan tappar pengarna i värde. När efterfrågan ökar mer än utbudet ökar pengarna i värde.

Den monetära basen i ett fiat-system

Med vårt nuvarande system baserat på fraktionella reserver kan bankerna skapa kredit ur tomma intet. I restriktiv mening skapar inte bankerna pengar utan endast kredit. Krediten cirkulerar dock som om de vore pengar.

Pengar ges ut av centralbanken. Dessa pengar fungerar som reservbas för bankernas kreditskapande. Centralbanken ger ut pengar dels i form av mynt & sedlar och dels elektroniskt. Pengarna kallas för den monetära basen.

Centralbankens magiska konto - Quantitative Easing (QE)

När centralbanken köper tillgångar kommer pengarna från centralbankens magiska konto. Skillnaden mot ett vanligt konto är att centralbanken inte har deponerat några tillgångar utan har ett tomt konto där pengar skapas i och med att centralbanken köper tillgångar. När centralbankerna köper obligationer används detta magiska konto där pengarna skapas i samband med själva köpet av tillgången. Federal Reserve's omtalade QE2 fungerar just på detta vis. Den amerikanska staten ger ut statsobligationer som Federal Reserve köper med pengar som skapas i och med själva köpet.

Eftersom Federal Reserve dessutom annonserar köpen i förväg vet alla om att efterfrågan kommer att öka. På så vis kan stora institutioner och banker hinna före Federal Reserve och göra en vinst när priserna på obligationerna går upp och räntan går ned.

När en centralbank på detta vis injicerar nyskapade pengar in i ekonomin ökar penningmängden. Pengarna som centralbanken skapar är de pengar som utgör bankernas reserver för kreditexpansion. Genom att köpa tillgångar med det magiska kontot skapar alltså centralbanken pengar precis som om de tryckt pengarna.

När centralbanken köper tillgångar med pengar som skapas genom köpet gör centralbanken en vinst eftersom tillgångarna inte kostade centralbanken något. På detta vis omfördelas resurser från den privata sektorn till centralbanken utan kostnad för centralbanken. Vinsten som uppstår när centralbanken ökar den monetära basen genom att skapa pengar kallas för seignorage.

Annullering av pengar - Fed exit strategy

Utbudet av pengar kan motsatsvis minskas genom att centralbanken säljer sina tillgångar och får in pengar som annulleras i och med mottagandet. Istället för att pengarna sätts in på något konto försvinner de i och med transaktionens utförande.

På frågan huruvida Federal Reserve's inflatering av penningmängden kan leda till prisinflation svarar Federal Reserve att det inte finns någon risk. Detta eftersom de kan hålla obligationerna till de löper ut eller minska utbudet av pengar genom att sälja obligationer och annullera pengarna. I teorin låter detta tryggt men det är inte möjligt i praktiken.

Det scenario i vilket Federal Reserve skulle tvingas byta kurs och sälja obligationer är ett scenario av stigande räntor och prisinflation. När räntorna stiger sjunker värdet på obligationerna och Federal Reserve skulle vid försäljning göra massiva kapitalförluster på obligationerna och bli bankrutta. Den nuvarande låga räntan på de obligationer Federal Reserve köper innebär dels att priset på själva obligationen är högt men också att en liten nominell ränteökning får en procentuell stor effekt på obligationspriset. För mera information kring effekterna av Federal Reserve's obligationsköp rekommenderas denna intervju med Jim Rickards.

Den monetära basen i ett fiat-system

Fram till mitten av 2008 kan vi se att den monetära basen i USA låg på USD 750 miljarder. Därefter började Federal Reserve köpa statsobligationer genom QE1 vilket ökade den monetära basen till nära USD 2 biljoner. Den monetära basen inflaterades således med ca 150% på mindre än två år. Häromveckan annonserade dessutom Federal Reserve att de skall köpa statsobligationer för ytterligare minst USD 600 miljarder till mitten av 2011 och troligen mycket mer än så då de inte nämnde något slutdatum för operationen.

Grafen nedan visar utvecklingen för den monetära basen i USA de sista åren.

Den monetära basen är grundbulten i vårt nuvarande penningsystem. Den monetära basen fungerar som bankernas reserver i pyramiden där banker kan skapa krediter i ett pyramidspel baserat på en liten kapitalbas av reserver. I USA är detta reservkrav för bankerna 10% vilket innebär att bankerna kan låna ut det existerande kapitalet 9 gånger om. I Sverige gäller istället regelsystemet Basel II som stipulerar minsta tillåtna täckningsgrader.

Under Basel II måste banker hålla ett kapital motsvarande minst 8% av riskvägda tillgångar. Riskvägningen beror på motparten. Det är endast kommersiella lån utan säkerhet som har en riskvägning på 100% och behöver ha en faktisk täckningsgrad med reserver på 8%. Vid lån till offentliga institutioner är riskvägningen 0% av kapitaltäckningsgraden. Vid lån till andra banker är riskvägningen 20% vilket innebär 20%*8% = 1,6% i kapitaltäckningsgrad och vid bostadslån mot pantbrev är riskvägningen 35% för den del som motsvarar 75% av fastighetens värde och 75% för resten vilket normalt innebär en kapitaltäckningsgrad på ungefär 3-4%.

Banklån i ett fiat-system

Ordet banklån är en medveten begreppsförvirring. När en privatägd bank lånar ut till en offentlig institution som t.ex. stat eller kommun så skapas pengarna utan någon motprestation eller reservkrav hos banken. Det är inget som lånas ut. Banken kan således skapa obefintligt med kredit till den offentliga sektorn som därefter skall återbetalas med ränta genom beskattning. Om du lånar en miljon till ett hus mot pantbrev så krävs ca 3,5% i kapitaltäckningsgrad. Banken behöver således 35 000 kr i reserv för att kunna skapa en kredit ur tomma intet på 1 000 000 till ditt huslån.

Det egentliga reservkravet för svenska banker är således mycket lågt och under 8% för de flesta typer av lån. Den monetära basen i Sverige var i november 2010 121,5 miljarder kr. Vid samma tidpunkt var den totala summan av cirkulerande kredit och pengar 2189 miljarder kr. Den monetära basen utgör således ca 5% av den totala summan av cirkulerande kredit och pengar. Det är således omöjligt för fler än ett fåtal att återbetala sina lån eftersom lånen plus ränta skall återbetalas med existerande pengar från den monetära basen. Hela vårt penningsystem bygger på de "kreditpengar" som bankerna skapar. Om alla lån återbetalas, vilket i och för sig inte skulle var möjligt, skulle penningmängden, M3, minska med 95%.

5 av 100 får sina pengar

Med en monetär bas på 5% finns det täckning för 5 kr av 100 kr. I klarspråk får 5 av 100 personer som köar utanför banken sina pengar om alla begär uttag samtidigt. Resterande 95 personer blir utan. Detta eftersom banken och hela systemet redan har kraschat när sjätte personen kommer fram till kassan med sin korrekt ifyllda uttagsblankett. Pengarna finns inte. Banken är insolvent.

Vid insättning av pengar på banken upphör din äganderätt till pengarna. Ditt tillgodohavande på bankkontot är bara en fordran mot banken. Pengarna deponeras sålunda inte utan din äganderätt försvinner i och med insättningen då banken istället får en skuld till dig.

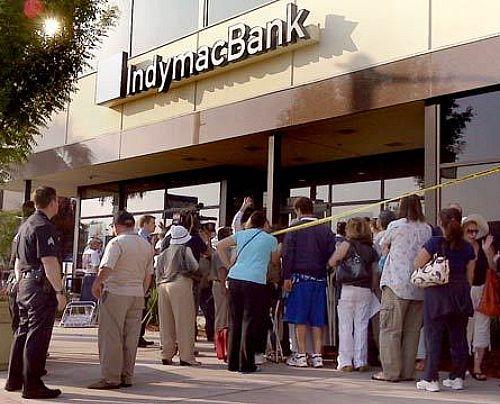

5 av 100. Först till kvarn.

Bilderna nedan visar nervösa sparare som köar för att försöka ta ut sina tillgångar i bankerna Northern Rock och IndyMac. Nästa gång du försöker ta ut mer kontanter än 15 000 kr av dina besparingar och blir hänvisad till att du måste förhandsanmäla uttaget en vecka i förväg p.g.a. säkerhetsrisker kanske du förstår den egentliga anledningen. Bankerna måste förmå dig att avstå från att ta ut dina besparingar eftersom banken har inte pengarna.

Kommentarer

Logga in för att kommentera.