Vad är Pengar?

Av: Enrique de GregorioVad är pengar?

Pengar är något alla människor måste förhålla sig till. Detta till trots har få människor funderat över hur pengar skapas i vårt moderna samhälle. Skolan ger inga svar och i media mystifieras processen för penningskapande. Syftet med pengar är att:

1) Fungera som bytesmedel (Eng: Medium of Exchange)

2) Fungera som en enhetlig måttstock för priser, vinster, tillgångar etc. (Eng: Unit of account)

3) Vara värdebevarande (Eng: Store of value)

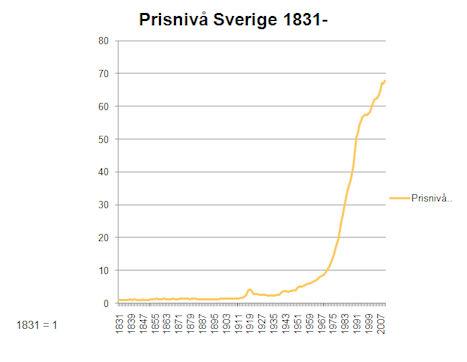

Av dessa tre syften uppfyller dagens pengar endast det första syftet. Eftersom köpkraften för våra pengar varierar, och vanligen sjunker över tid, uppfylls inte syftet med att pengar skall fungera som en enhetlig måttstock. Det finns ingen mätbarhet i dagens penningsystem. Som framgår av diagrammet nedan är våra pengar ej heller värdebevarande utan har tappat ca. 97 % i köpkraft på 100 år.

Pengar och bankerna

Pengar uppstod ursprungligen som ett sätt att undvika byteshandel. Innan penningsystemets uppkomst var alla tvungna att byta varor direkt med varandra utan omvandlingsform. Anta t.ex. att du önskar sälja en ko för att köpa ägg, verktyg och mjöl. Detta blir genast en väldigt komplicerad transaktion utan ett penningsystem.

När pengar ursprungligen uppstod spontant på marknaden användes varor som hade följande egenskaper som pengar

1) Hållbara - Ej förstöras vid slitage, brand eller genom mänskliga faktorer.

2) Portabla - Kunna flyttas med enkelhet.

3) Delningsbara - Kunna delas i olika enheter eller kombineras till större enheter.

4) Homogena - Vara av samma värde som andra pengar av samma vikt/omfattning.

5) Ha ett inneboende värde - Genom att pengar är användbara för andra syfte än monetärt samt finns tillgängliga i begränsad omfattning har de ett inneboende värde.

Fram till mitten av förra århundradet utgjordes pengar huvudsakligen av varor med de egenskaper som nämns ovan. Ädelmetaller blev naturligt marknadens val som pengar eftersom ädelmetaller väl följer de egenskaper som behövs för pengar samtidigt som ädelmetaller värderas högt i förhållande till sin vikt. Efter det att kopplingen till ädelmetall försvagats vid ett flertal tillfällen under 1900-talet, bröts kopplingen helt 1971 genom den s.k. Nixon-chocken. Inlösbarheten för dollar till guld togs då bort helt. Den typ av valuta vi använder idag kallas fiat-valuta. "Fiat" är ett låneord från latin och betyder "låt det ske" eller "varde" på gammalsvenska. Fiat-valuta har inget inneboende värde utan det är lagstiftningen som utgör grunden för penningsystemet.

Kontanter i form av sedlar och mynt kallades förr för "den monetära basen" (fr. latin "monetarius", av mynt) men Riksbanken har ändrat definitionen för uttrycket till att inkludera bankernas kortfristiga fordringar på Riksbanken. För enkelhetens skull kommer vi att använda den gamla definitionen här.

Den monetära basen utgör en mycket liten del av den totala mängden pengar, ca. 4 %. Den stora merparten av alla pengar utgörs istället av digitala pengar. Trots att endast en liten del av våra pengar utgörs av kontanter försöker bankerna genom sin intresseorganisation Svenska Bankföreningen ytterligare minska andelen kontanter. Detta görs genom att medlemsbankerna slutar hantera kontanter på sina kontor, inför begränsningar för uttag och lobbar för användning av kort och elektroniska pengar. Några av bankernas argument för ett kontantfritt samhälle är att rånrisken skulle minska samt att miljön skulle förbättras.

Som exempel uppmuntrar Swedbanks klocka uggla i broschyren "Bli kontantsmart" konsumenten att ta ut pengar i affären, betala allt via internet och ge presentkort istället för kontanter. På så vis påstår ugglan att risken för rån minskar, att belastningen på miljön minskar och att kostnaderna minskar. Dessa påståenden är gravt missvisande och ställs inte i sitt sammanhang.

Under 2011 begicks 16 bankrån vilket förvisso är 16 för mycket men samtidigt uppger ca 10% av alla svenskar att de blivit utsatta för kortbedrägeri. Detta är mycket högre än vad brottsstatistiken visar p.g.a. att bankerna själv justerar för bedrägeriet och uppmanar kunderna att inte polisanmäla. Kortbedrägerierna torde kosta bankerna mångmiljardbelopp i direkta och indirekta kostnader. Att hanteringen av sedlar och mynt kostar samhället 11 miljarder kronor per år är sannolikt en spottstyver i sammanhanget.

Hur uppstår pengar?

Det är inlåningen d.v.s. insättningen av pengar till ett konto som lägger grunden för skapandet av nya pengar. När du gör en insättning upphör din äganderätt till pengarna. Istället får du en fordran på banken motsvarande det insatta beloppet. Vad banken gör är att de behåller en mindre del av pengarna som reserv och lånar ut resten. Detta kallas ”fractional reserve banking” vilket kan översättas till "banksystem med fraktionella reserver". Reservkravet d.v.s. den del av de inlånade pengarna som banken får låna ut varierar mellan olika länder men ligger i många fall runt 10 %.

Så här skapas pengar i ett penningsystem med fraktionella reserver

- Du sätter in 1000 kronor på ditt bankkonto.

- Banken sätter in ca. 100 kr i form av reserver hos centralbanken. Återstående ca. 900 kr lånas ut till en kund.

- När låntagaren spenderar de 900 kr sätter mottagaren sannolikt in dessa på sitt bankkonto.

- Av dessa 900 kr kan banken åter låna ut 90 %.

- Processen upprepas vilket leder till att banken kan skapa pengar ur tomma intet genom själva utlångingen.

En insatt tusenlapp kan såleds skapa mångdubbelt med pengar när den cirkulerar genom banksystemet. Genom multiplikatoreffekten som uppstår när pengarna cirkulerar d.v.s åter sätts in på banken och därefter lånas ut uppkommer inflation.

Med ett penningsystem som bygger på fraktionella reserver är bankerna per definition insolventa och kan inte täcka mer än en bråkdel av alla insättningar om folk skulle begära att ta ut sina pengar. Att alla bankkunder inte tar ut sina pengar samtidigt var något som upptäcktes redan innan det fanns banker i ordets rätta bemärkelse. Från början förvarade guldhandlare och guldsmeder ädelmetaller å sina kunders vägnar. Handlarna gav kunderna depåkvitton på ädelmetallerna som kunderna lämnade in. Snart insåg handlarna att kunderna inte hämtade ut ädelmetallerna i någon större utsträckning utan att de istället använde depåkvittona som betalningsmedel. Då insåg guldhandlarna att de kunde utfärda fler kvitton än vad det fanns täckning för i form av fysiskt guld och silver i valvet. På så vis föddes systemt med fraktionella reserver.

Sveriges första bank tillika utgivaren av Europas första papperspengar, Stockholm Banco, hade från början hundraprocentiga reserver. Det dröjde dock inte länge förrän man började ge ut mer sedlar än vad man hade täckning för. När innehavarna av sedlarna upptäckte bedrägeriet skyndande de sig att lösa in kvittona i guld. Stockholm Banco kunde inte täcka uttagen och hamnade på obestånd medan bankdirektören Johan Palmstruch hamnade i fängelse.

Under trettiotalets börskrasch förekom det ofta att folk tappade förtroendet för enskilda banker och tog ut sina besparingar samtidigt, något som kallas bankrusning eller "bank run" på engelska. När begärde uttag på samma gång räckte givetvis inte bankernas reserver utan de hamnade på obestånd. Detta är skälet till att de flesta stater har en lagstiftad bankgaranti. Dess skyddsverkan är dock begränsad. I Sverige innehåller Riksgäldens fond för insättningsgaranti knappt 27 miljarder som skall försäkra inlåning på totalt 1140 miljarder. Hittills har I-världens insättningsgarantier inte satts på prov men något annat än en mindre bankkonkurs skulle de inte klara.

Bankrusningar är inte ett fenomen som tillhör det förflutna. Det finns gott om exempel på bankrusningar även i modern tid och dagens banker är inte mycket bättre rustade för att hantera dem än vad trettiotalets banker var.

Då majoriteten av alla pengar skapas som räntebärande skulder skulle det snart uppstå brist på pengar om utlåningen plötsligt avstannar. Det nuvarande monetära systemet kräver därför en ständig ökning av penningmängden i syfte att tillfredsställa behovet av pengar som behövs för att betala räntan på de existerande skulderna. En minskande penningmängd kallas för deflation och är motsatsen till inflation. För den som lever ett sunt ekonomiskt liv genom att arbeta och spara är defaltion positivt. Priserna sjunker som en effekt av innovationer och effektivitetsförbättringar. I vårt nuvarande system med fraktionella reserver krävs dock ständigt ökande penningmängd, varför deflation är oönskat av centralbanker, banker och politiker.

Med ett banksystem med fraktionella reserver ökar hela tiden utlåningen och därmed den totala skuldsättningen. När skuldmättnad uppnås d.v.s när ingen längre är villig eller kapabel att låna mer pengar, växer sig skulderna större än den existerande penningmängden. Detta innebär att några blir utan pengar nog för att att betala sina skulder och därmed måste ställa in betalningarna med konkurs som följd.

Varför har vi inflation?

Olika stater övergav successivt guldmyntfoten efter modellen "två steg fram, ett steg tillbaka" med början 1914. Anledningen till detta var för att betala för de kostnader som första världskriget gav upphov till. Krig är ofta anledningen till förekomsten av ouppbackade fiat-pengar. Andra exempel på ouppbackade pengar för att finansiera krig är Karl XII:s nödmynt och de s.k. Greenbacks som gavs ut under det amerikanska inbördeskriget.

När första världskriget var över återgick vinnarna till guldstandarden. Tyskland var dock skuldsatt med en utarmad guldreserv vilket ledde till stora valutaproblem. Mellankrigstidens Weimarrepublik drabbades av hyperinflation och pengarna blev nästintill värdelösa. Värdet på pengarna återgick till sitt inneboende värde d.v.s. till energivärdet av att elda med dem.

De övriga Europeiska staterna och USA återgick dock till guldstandarden i olika skepnader men den övergavs igen i samband med att andra världskriget bröt ut. Efter första världskriget infördes olika förbehåll som syftade till att försvåra inlösandet av pengar till guld. Efter andra världskriget upprättades guldstandarden återigen i samband med Bretton Woods-avtalet men det tillkom ytterligare försvagningar. Det var bara dollarn som hade en faktisk koppling till guld medan de andra valutorna var knutna till dollarn, en slags guldstandard by proxy. Medborgare fick inte lösa in sina dollar mot guld utan det var ett privilegium förbehållet andra stater.

När USA gav sig in i det mycket kostsamma Vietnamkriget lät man sedelpressen gå varm för att finansiera utgifterna. Frankrike betvivlade USA:s kreditvärdighet och började lösa in sina dollar mot guld till den fasta växelkursen av $35 för 1 oz guld. Detta, tillsammans med USA:s övriga ekonomiska problem, ledde till att Nixon beslutade att häva inlösbarheten för dollar mot guld i augusti 1971. För tredje gången på sextio år hade krigskostnader dödat guldstandarden.

Är inflation bra eller dåligt?

I Sverige har de bostadsägare som köpt sin bostad under sjuttiotalet sett sina huslån ätas upp av inflationen. Inte sällan hör man dessa prata sig varma om hur bra det är med inflation för bostadsköpare. All prisinflation är dock inte likadan. Mellan 1974-1984 låg prisinflationen i snitt på 8 % årligen men lönerna hängde med i utvecklingen. Vi fick en pris-lönespiral som gjorde att lånens realvärde minskade i

Det nominella värdet kvarstod samtidigt som kronans värde minskade hastigt på grund av inflationen. Värdet av lånen minskade således. De bostadsköpare som idag tror att inflationen kommer att betala deras lån kommer att bli besvikna när de inser att lönerna inte hänger med.

Beräkningarna av konsumentprisindex, justeras på ett bedrägligt vis där varor som går upp i pris ersätts med billigare varor. Dessutom förändras ofta metoden för hur konsumentprisindex beräknas vilket innebär att historiska jämförelser försvåras. Skulle vi beräkna ett ärligt konsumentprisindex skulle vi se hur sparande i dag straffas genom att besparingarnas värde urholkas gentemot den allmänna prisnivån.

Inflation premierar även spekulation. När stora mängder pengar "skvalpar" runt i systemet uppstår det flockbeteenden Pengar rusar in i en tillgång, en bubbla blåses upp, för att sedan rusa ut ur samma tillgång med resultatet att bubblan spricker.

Så vad händer nu?

Fiat-valuta är inte något nytt påfund. Den första fiat-vaultan lanserades i Kina för nästan tusen år sedan. Fiat-valutor har dock haft en kort livslängd varje gång de prövats. Det som skiljer sig nu jämfört med tidigare är att aldrig förr har alla länder i hela världen haft fiat-valutor samtidigt. Vi har redan fått uppleva det globala fiat-systemets bräcklighet i form av finanskriser och galopperande skuldsättning och vi ser inga tecken på att den utvecklingen avtar.

En återkommande egenskap för fiat-valutor är att de förr eller senare blir värdelösa och upphör att fungera som betalningsmedel. Den genomsnittliga livslängden för fiat-valutor är 34 år, vilket gör dagens globala fiat-system till ett av de mest långlivade försöken. Våra politiker verkar dock inte omedvetna om riskerna. Inflationsmålet är ett exempel på hur man försöker parera fiat-valutornas negativa egenskaper. Frågan är hur länge detta sköra system med ständigt balanserande kommer att hålla.

Historiskt sett har styrräntan höjts för att dämpa inflationen men för många stater är detta inte möjligt längre. USA lånar redan till ca. 40 % av sina utgifter i statsbudgeten. Om lånekostnaderna ökar nås en punkt där USA inte längre klarar att betala räntan på sina skulder. I Sverige är det istället medborgarna som stått för den större delen av belåningen. Med dagens penningsystem sitter makthavarna fast i en rävsax där räntan behövs höjas för att motverka inflation samtidigt som den sammanlagda skuldbördan är för stor för att klara av högre räntenivåer.

Paul Volcker vann stort anseende när han som ordförande i den amerikanska centralbanken, Federal Reserve, lyckades dämpa prisinflationen i början på åttiotalet. Genom att Volcker chockhöjde räntan sjönk prisinflationen dramatiskt. Att göra något liknande idag är omöjligt, så väl praktiskt som politiskt. Varken stater, företag eller privatpersoner har råd med några betydande räntehöjningar. Många skulle få göra omprioriteringar i sin privatekonomi bara på grund av den ökade räntekostnaden. Dessutom fungerar ränteökningar dämpande på bostadsmarknaden. Ett prisfall på bostäder skulle innebära att många bostäder skulle värderas till ett lägre värde än bostadslånet.

Slutord

Inflationsspiralen förefaller att vara ostoppbar. Eftersom merparten av alla pengar skapas som lån och skall återbetalas med ränta måste penningmängden växa kontinuerligt. Istället för att reformera det monetära systemet finjusterar politiker för att balansera och inflatera systemet ytterligare vilket leder till att de underliggande problemet med för hög skuldsättning ytterligare förvärras.

För den som önskar mer material på området rekommenderas den lättsamma engelskspråkiga dokumentären Money as debt. Dokumentären är såväl lättsam som underhållande och förklarar vårt penningsystem och dess historia väl. Den som vill ha en mer ingångende filmpresentation som tar ett helhetsgrepp som går utöver det strikt ekonomiska kan titta på Chris Martensons filmserie Crash Course (även denna är engelskspråkig). Vad gäller svenskt material är det ganska tunnt ställt men en bra utgångspunkt är SvD-skribenten Andreas Cervenkas bok Vad är pengar?.

Kommentarer

Kalle anka 2013-06-21 21:10

De pengar som används till att betala ränta fortsätter cirkulera i ekonomin och kan alltså användas till räntebetalningar oändligt antal gånger och mängd.

De pengar som används till amortering tas ur cirkulation och minskar därmed penningmängden .

Amortera etymologiskt härstammar från latinets mors som betyder döda